依视路(中国)、卡尔蔡司光学(中国)、万新光学、明月镜片、豪雅(上海)、康耐特、新天鸿光学、凯米光学(嘉兴)、汇鼎光学、优立光学、鸿晨集团、尼康眼镜(北京)等

本文核心内容:眼镜镜片行业市场规模、眼镜镜片行业竞争格局、眼镜镜片行业发展现状

镜片是采用玻璃或树脂等光学材料制作而成的具有一个或多个曲面的透明材料。按照材质分类,镜片类型可大致分为树脂镜片、玻璃镜片和水晶镜片等。

眼镜镜片行业产业链上游主要为原材料供应商与设备供应商,原材料供应商最重要的包含天然材料(水晶)供应商、无机材料(玻璃)供应商与有机材料(树脂、PC)供应商,当前,树脂材料是最常用的镜片材料;中游主要为镜片制造商;下游主要由代理商、经销商和镜片零售商组成,其中零售商包括连锁眼镜零售商、眼镜零售门店、电子商务平台、民营眼科医院以及综合医院附属的配镜中心等。

上游厂商主要向中游生产商提供树脂、玻璃、塑料及模具、光学添加剂等镜片生产原料和生产设备,此外还向下游零售商提供验配设备,上游企业最重要的包含视科新材、PPG集团等;

中游的镜片制造商除了加工生产镜片成品和定制的车房片,还要承担材料、膜层、工艺技术、光学性能等方面的研发设计工作,并为下游销售渠道提供销售折扣、专业设备、加工、售后、销售员及视光师专业培训等支持,主要企业包括依视路(中国)、明月镜片、鸿晨集团等;

下游零售商直接面对终端消费者,需要在门店配置专业设备和专业视光人员,为广大购买的人提供验光、配镜、镜片镜架装配、试戴体验等专业服务,下游企业最重要的包含宝岛眼镜、博士眼镜、部分眼科医院等。

镜片行业主要经历了水晶镜片、玻璃镜片和树脂镜片三大发展阶段,树脂材料是目前最常用的镜片材料。从整个镜片行业发展历史来看,镜片行业的发展史是一个不断寻求“更轻、更薄、更清晰、更安全”的过程。

眼镜行业是与人们日常生活息息相关的重要行业,在中国现有近视率较高的情况下尤为凸显。而眼镜镜片是眼镜质量和使用效果的直接影响因素。因此,国家对镜片的生产、制造、流通、销售等环节一直严格把控。

中国眼镜镜片市场经过多年的发展与整合,总体市场规模已进入稳定增长阶段,iresearch 多个方面数据显示,2019年全国镜片零售市场规模为305亿元。由于受到新冠疫情对线年上半年,我国镜片市场明显受挫,而随着2020年下半年疫情得到控制,镜片市场逐步恢复,但总的来看,市场规模仍将下降,降幅约为 7.9%,2020年全年市场规模约下降至281亿元。

受我国人口规模的一直增长和人均购买量的提高利好影响,我国眼镜片销售规模迅速增加。据全球调查研究机构 Euromonitor International 多个方面数据显示,2014 年以来至今,我国眼镜片销售量迅速增加, 2019年约达1.37亿副。2020年,由于受到新冠疫情对线下零售端的冲击,眼镜市场受挫,iresearch多个方面数据显示,2020年,眼镜镜片市场规模同比下降7.9%,若以此比例对销售量进行测算,2020年,我国眼镜镜片销售量约为1.26亿副。

在企查猫平台以“眼镜镜片”为关键词进行检索, 搜索范围为“营业范围”,经营状态为“存续”,所属行业为“制造业”进行搜索,搜索出来的结果显示,我国广东省眼镜镜片生产注册企业数量较多。

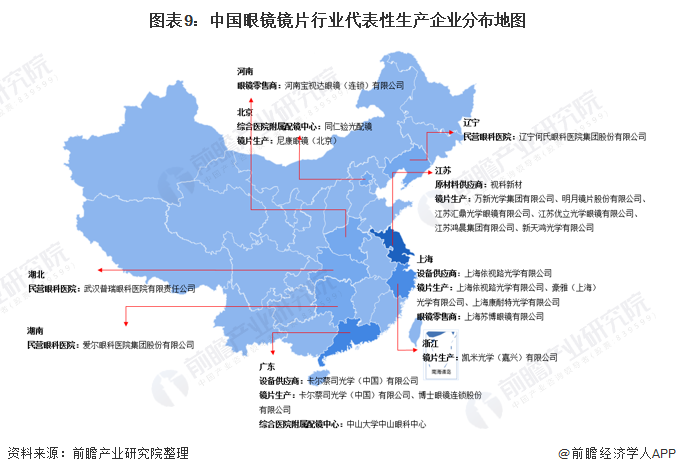

目前,我国已经形成以江苏丹阳、福建厦门、广东深圳、浙江温州等为主要生产基地的产业集群。从主要代表企业看,江苏拥有众多代表性眼镜镜片生产企业,包括万新光学集团有限公司、明月镜片股份有限公司、江苏汇鼎光学眼镜有限公司、江苏优立光学眼镜有限公司、江苏鸿晨集团有限公司、新天鸿光学有限公司等。

江苏丹阳的企业数量及产量最高,被冠以中国“眼镜之都”的称号,丹阳拥有眼镜原料、配件、镜架制造、镜片制造、眼镜机械、印刷包装等全套完整产业链,镜片年产量约占全国产量的75%、世界镜片产量的近50%。

依据iresearch 公布的2019年中国眼镜镜片市场销售额、销售量份额情况,从销售额、销售量两个方面对眼镜镜片行业竞争梯队进行划分。具体来看,我国眼镜镜片行业企业可划分为三个竞争梯队,其中,依视路(中国)、卡尔蔡司(中国)位居销售额竞争第一梯队,万新光学、明月镜片、鸿晨光学位居销售量竞争第一梯队。

从销售额来看,依视路是全球最大的视光企业,在中国镜片市场同样稳占首位,销售额市场份额达22.4%;其次为卡尔蔡司,在中国镜片市场份额达15.1%;万新光学及明月镜片是我国较为突出的镜片生产厂商,销售额占比分别为8.2%、6.6%。整体来看,在我国眼镜镜片行业市场上,国家厂商占据较大优势,国内本土厂商仍存在较大差距。

从销量来看,我国眼镜镜片行业市场销量竞争格局与销售额竞争格局存在较大差异,国内本土镜片厂商销量整体高于国际厂商在中国市场的销量,主要原因可能是国内外厂商战略规划有所不同,国际厂商主要凭借高品质、高单价的镜片产品布局市场,而国内厂商价格较低,主要依靠销量赢得市场。具体来看,2019年,万新光学销量占比达13.3%,位居第一;其次为明月镜片,销量占比达11.7%。

注:1)此处的眼镜镜片销售额是指镜片生产商(不含其关联企业)在国内市场获得的销售额,不包括出口至国外及中国港澳台地区的镜片销售额。2)此为2019年数据,2020年数据尚未发布,下同。

从市场集中度看,国内眼镜镜片的行业销售额集中度较高,销售额前十企业的销售额占行业总销售额的比重接近八成,相较于销售额,国内眼镜镜片市场在销售量上的分布相对更为分散。

2020年9月到12月,国家开展近视专项调查,覆盖全国8604所学校,共筛查247.7万名学生。调查结果为,2020年,我国儿童青少年总体近视率为52.7%,较2019年上升2.5个百分点,较2018年下降0.9个百分点;其中6岁儿童为14.3%,小学生为35.6%,初中生为71.1%,高中生为80.5%。而据世卫组织发布的研究报告显示,我国近视人群已达6亿,青少年近视率居世界首位。随着近视人群慢慢的变多,我国眼镜镜片市场规模将越来越大。

未来几年内,在购买需求延后释放以及消费升级依旧延续的双重影响下,镜片市场规模有望迅速反弹到疫情前水平并保持中快速地增长态势,iresearch预计,2023年国内镜片零售市场规模将达到363亿元。根据平均增长率测算,2026年,我国镜片行业市场规模约达457亿元。

以上数据参考前瞻产业研究院《中国防护眼镜行业市场需求前景与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告第1章对防护眼镜行业的概念进行了界定并对行业发展环境进行了剖析;第2章对国内防护眼镜行业的发展状况和市场供求关系进行了分析;第3章对防护眼镜行业的竞争状态...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2023:《2023年中国光电子器件行业全景图谱》(附市场现状、竞争格局和发展的新趋势等)

预见2023:《2023年中国公路养护行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国AI新药研发(AIDD)行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国特种油品行业全景图谱》(附市场现状、产业链和发展趋势等)

预见2023:《2023年中国海运行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国内燃机行业全景图谱》(附市场现状、竞争格局和发展趋势等)